Jangan tanya pada saya soal mengelola keuangan, saya bukan ahlinya. Saya bukan orang yang terlalu bagus ketika ada setumpuk uang di dompet atau digit yang besar di rekening saya.

Semuanya seolah mudah “menguap” seperti air yang cepat mendidih.

Tapi itu dulu…

Ketika saya masih euforia mendapat gaji petama yang begitu besar untuk ukuran saya. Ketika saya masih “sok pamer” pada teman dan ingin berbagi kebahagaian dengan mereka lewat traktir di tempat makan.

Saya terlampau telat bahkan sedikit menyesal…

Bahwa…

Saya terlalu banyak mengeluarkan sesuatu yang tidak perlu. Mungkin sekali dua kali tak apa. Tapi biasanya kalau lebih dari tiga kali bisa lain cerita.

Pemikiran saya masih bahwa besok saya bisa makan, bahwa bulan depan saya tetap gajian. Dan, bahwa saya tidak pernah khawatir tentang kondisi perusahaan kedepan.

Saya terlampau telat bahkan sedikit menyesal…

Bahwa…

Pemikiran itu begitu sempit. Begitu membuat saya ada dalam rutinitas yang membosankan. Pagi kerja, sore makan di restoran, malam belanja, akhir pekan nonton, dan akhir bulan makan mie instan.

Saya pun sadar. Bukan atas kehendak sendiri sebenarnya. Tapi, seminar yang saya ikuti membuat saya berpikir bahwa saya salah langkah selama ini. Bahwa saya terlalu buruk mengelola keuangan.

Adalah Sun Life dan Safir Senduk (ahli perencana keuangan) yang membuat saya sadar betapa pentingnya mengelola keuangan. Saat itu, saya menghadiri acara diskusi tentang mengelola keuangan yang diadakan oleh Sun Life dengan narasumber Safir Senduk.

Pada acara yang berlangsung di Mozaik and Co Restaurant, Trans Studio, Bandung, 3 Oktober 2015 itu, Safir Senduk membukakan mata saya tentang pentingnya mengelola keuangan.

Beliau memulai dengan ilustrasi tiga orang dengan tiga profesi yang berbeda.

Pertama adalah karyawan (orang yang bekerja pada perusahaan), kedua adalah profesional (orang yang bekerja secara mandiri seperti blogger, artist, desainer, dan sebagainya), dan pengusaha (orang yang memiliki bisnis).

Safir Sinduk bertanya, diantara tiga profesi tersebut, manakah yang paling kaya diantara mereka bertiga?

Dalam hati, saya menjawab pengusaha. Tetapi jawaban itu salah. Karena yang paling kaya, menurut Safir Sinduk adalah mereka yang memiliki investasi dan mengelola keuangan dengan baik.

Beliau mengatakan bahwa karyawan atau profesional yang memiliki investasi yang banyak bisa lebih kaya dibandingkan pengusaha.

Bagaimana bisa?

Jawabannya…..

Karena pengusaha belum tentu punya investasi di luar bisnisnya. Kalau seorang karyawan memiliki 5 sumber investasi sementara pengusaha hanya memiliki satu bisnis, jelas sang karyawan lah yang lebih kaya.

Kurang lebih begitu.

Apapun, pernyataan tersebut.

Itu membuat saya terperanjat dan mengatakan ”Helllo, dunia”, saya sebagai karyawan mampu lebih kaya dari pengusaha.

Kuncinya itu tadi…

Mengelola keuangan.

Sebatas itukah?

Jelas tidak.

Safir Sinduk menjelaskan secara rinci tentang pentingnya mengelola keuangan dengan car amengetahui dan mengelalui cashflow.

Apa itu Cashflow?

Cashflow adalah arus keluar masuk dari penghasilan yang didapatkan. Safir Sinduk menjelaskan hal ini lebih lanjut. Dan, dari apa yang beliau sampaikan, saya merangkumnya menjadi 10 langkah penting yang sedang dan akan saya lakukan.

10 langkah ini sangat penting untuk dilakukan agar saya tidak salah langkah lagi dalam mengelola keuangan.

1. Berinvestasi Sebanyak Mungkin

sumber: wikipedia

Ketika saya mendapatkan gaji, uang gaji tersebut lebih banyak saya keluarkan untuk hal-hal yang konsumtif. Padahal kalau uang tersebut saya alihkan untuk investasi, tentu akan lebih baik.

Pasalnya investasi adalah aset. Aset yang membantu saya nantinya ketika saya tidak bekerja. Ketika saya pensiun atau tiba-tiba perusahaan bangkrut, maka saya harus mencari cara agar saya bisa mendapatkan penghasilan meskipun saya tidak bekerja.

Investasinya pun bisa berupa apa saja. Saya bisa berinvestasi emas, menanam modal, saham, deposit, properti, atau asuransi.

2. Tidak Bekerja untuk Gaji

sumber: pixabay

Ketika saya belum bekerja, saya selalu berpikir bahwa mendapatkan gaji itu enak kayaknya. Saya bisa membeli itu ini dan menabung.

Tapi setelah saya bekerja, gaji yang saya dapatkan terasa kurang. Malah saya tidak bisa menabung. Hal-hal yang sebelumnya saya rencanakan tidak pernah berhasil.

Bahkan, saya cenderung tidak puas dengan gaji saya sekarang. Saya terkadang selalu ingin lebih.

Manusia sebenarnya, tetapi hal ini justru membuat saya harus bekerja untuk gaji. Artinya, saya lebih menitikberatkan pada jumlah gaji.

Padahal, sebaiknya saya mengelola gaji tersebut, berapapun gaji yang saya terima untuk membuat aset atau investasi seperti yang diejlaskan pada poin pertama.

3. Menyiapkan Dana Masa Depan

sumber gambar: makalah Sun Life

Poin ini sangat penting dan mulai saya rencanakan. Yah, saya jangan selalu berpikir lagi kapan gaji saya naik atau kapan saya mapan. Tapi, saya harus fokus pada penataan dana untuk masa depan.

Setidaknya, ada lima pos pengeluaran besar di masa depan yang harus saya siapkan. Kelima pos tersebut adalah

-

Menikah

Saat artikel ini saya buat, saya belum menikah. Dan saya harus memikirkan dana untuk menikah karena ini sangat penting. Apalagi biaya pernikahan di era modern ini semakin mahal.

-

Rumah

Rumah adalah pembelian terbesar banyak orang. Saya pun tentu saja menginginkan rumah. Apalagi kalau saya membelinya secara tunasi. Maka dari itu, penting menyiapkan dana untuk meembeli rumah.

-

Sekolah Anak

Sesudah menikah, memiliki rumah, bukan berarti semua tidak ada lagi masalah. Masalah akan terus bertambah. Apalagi jika tidak mempersiapkan dana sekolah untuk anak. Karena itu, penting mempersiapkan dana untuk sekolah sang anak di masa depan

-

Kendaraan

Hidup di era yang serba cepat ini mengharuskan saya harus memiliki mobilitas tinggi. Tentu saja ini membuat kendaraan harus memiliki pos dana sendiri yang harus saya siapkan sekarang.

-

Liburan

Berinvestasi untuk liburan bukan hal yang terlarang. Liburan bisa menghilangkan stress dan semua orang suka liburan. Karena itu, saya juga harus mempersiapkan dana untuk pos ini.

4. Menghindari Kredit

sumber :mappijatim.or.id

Di zaman sekarang ini, banyak barang yang bisa didapatkan dengan kredit. Dan ini membuat saya cukup tergoda untuk mengambil kredit tersebut.

Tapi, mengambil kredit ini harus disertai perhitungan matang. Malah lebih baik, saya ingin menghindari kredit. Ini akan saya rencanakan, karena bagi saya mempersiapkan dana untuk suatu barang seperti pada poin tiga lebih penting dibandingkan kredit.

5. Mengendalikan Keinginan

Sumber: tannerfriedman.com

Cara paling dasar agar kita bisa mengelola keuangan adalah dengan mengendalikan keinginan kita. Safir Sinduk mengatakan bahwa lebih baik membeli barang yang kita butuhkan bukan yang kita inginkan.

Pernyataan membuat saya sadar bahwa selama ini saya selalu mengeluarkan uang untuk apa yang saya inginkan bukan untuk apa yang saya butuhkan.

Contohnya saya ingin gadget canggih padahal saya sudah memiliki sebuah gadget yang sudah cukup layak digunakan.

Tapi ternyata, saya tidak bisa mengendalikan untuk membeli gadget yang lebih canggih. (Jangan ditiru yah)

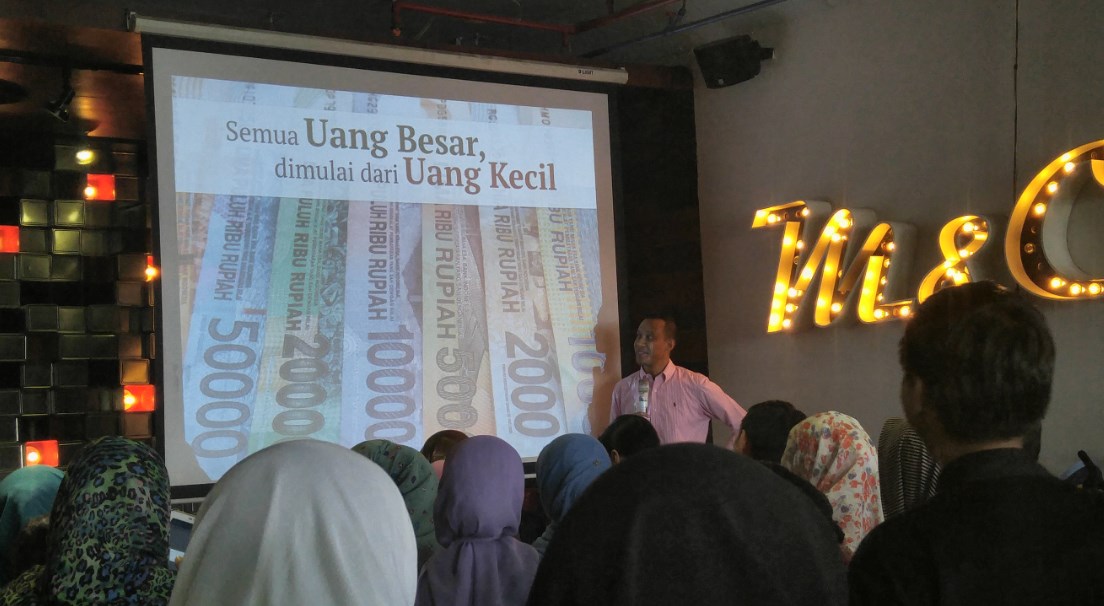

6. Semua Uang Besar dimulai dari Uang Kecil

Sumber: Dokumentasi Pribadi

Pernyataan Safir Sinduk ini membuat saya sadar bahwa kita bisa mendapatkan sesuatu tidak selalu dengan uang besar.

Kita bisa memulainya dengan uang kecil, yakni menabung.

Yah, menabung menjadi langkah penting yang paling mudah dalam mengelola keuangan dan mempersiapkan dana masa depan.

7. Mengetahui Seberapa Boros

sumber: pixabay

Sebelum saya tahu tentang pengelolaan keuangan, saya tidak tahu bahwa ternyata saya teramat boros.

Saya ternyata lebih boros terhadap hal-hal konsumtif yang membuat saya lebih banyak pengeluaran untuk sesuatu yang kemudian hilang. Artinya, uang tersebut tidak jadi aset.

Untuk itu, penting mengetahui seberapa boros kita. Tentu saja agar kita tahu bahwa pengeluaran kita terlalu banyak untuk hal yang tidak penting dan kita bisa mengevaluasinya seperti yang sedang saya lakukan.

8. Memiliki Asuransi

Pada poin pertama, disebutkan bahwa investasi penting untuk dilakukan sejak dini. Tapi, investasi seperti apa yang paling baik?

Ada banyak jenis investasi yang bisa dijadikan pilihan.

Tapi memilih investasi berupa asuransi adalah pilihan terbaik.

Sumber gambar: pixabay

Hanya saja ingat, jangan sembarang memilih asuransi! Kenali dulu bentuk asuransinya, siapa pengelolanya, dan bagaimana cara pengelola asuransi tersebut membawa “aset” kita nantinya.

Dan Sun Life adalah pilihan asuransi terbaik yang bisa saya sarankan.

Mengapa Sun Life?

Jelas karena perusahaan ini sudah berpengalaman. Sudah 150 tahun kiprah Sun Life dan Indonesia, perusahaan sudah berumur 20 tahun. Perusahaan ini stabil dan bahkan bisa bertahan ketika krisis melanda tahun 1998.

Agen yang tersebar di berbagai kota besar dengan sistem investasi yang beragam (termasuk Syariah) membuat pilihan investasi di Sun Life menjadi pilihan asuransi yang tepat.

9. Membagi Pengeluaran

sumber gambar : readersdigest

Saifr Sinduk mengatakan jika kita punya pendapatan kita harus pandai membagi pengeluaran kita. Dan pembagian ini sangat penting dalam rangka mengelola keuangan kita.

Pembagian pengeluaran yang baik dari pendapatan adalah untuk hutang sekitar 30%, untuk tabungan s10%, berinvestasi (asuransi misalnya) 10%, dan untuk kebutuhan hidup 50%/.

Tentu saja angka tersebut tidak mutlak harus dilaksankan. Menurut beliau, angka tersebut bisa berubah sesuai kondisi. Misalnya kebutuhan hjdup menjadi 40% dan 10% lagi untuk beramal.

10. Memiliki Target Jelas

sumber gambar: knowyourmeme

Dalam pengelolaan keuangan yang paling penting adalah target yang jelas dari setiap hal yang direncanakan. Target yang jelas bisa membawa kita pada kesuksesan.

Tentunya hal tersebut dengan perencanaan matang yang kita lakukan.

Misalnya, ketika kita sudah mempersiapkan dana untuk menikah. Maka harus dipikirkan sejak lama berapa durasi waktu (bulan atau tahun) bagi kita dalam mengelola dan mempersiapkan jenjang pernikahan tersebut.

Pun berlaku untuk hal-hal lainnya.

Nah, itu tadi 10 langkah yang saya jadikan pegangan dalam mengelola keuangan dan menata dana untuk masa depan.

Semoga saya bisa melaksanakan dan tidak mengulangi kesalahan yang sama.

Leave a comment